Bouwkundig detailleren voor tekenaar en ontwerper:

Boekhouden.

Bron: L0I Boekhouden (middenstandsdiploma) (studiejaar 1969)Voor de volgende onderwerpen ga naar:

intro;

de inventaris en de balans;

betalingsverkeer;

het kasboek;

het bank- giroboek;

de debiteuren- en crediteurenadministratie;

de voorraadadministratie;

de loonadministratie;

Intro:

De inventaris en de balans:

Boekhouden kunnen we omschrijven met het systematisch aantekenen van alle veranderingen in de samenstelling van het vermogen.Onder vermogen verstaan we: het financiëel tot iets in staat zijn.

In de boekhouding komt deze financiële kracht tot uiting in de bezittingen, die we als particulier en/of bedrijf, hebben.

Hier staat echter tegen over, dat we ook vaak schulden hebben.

Onze eigen financiële kracht, ons eigen vermogen wordt dus uitgedrukt door het verschil tussen onze bezittingen en schulden.

De schulden noemt men dan ook wel vreemd vermogen. Dit deel van het vermogen waarover we beschikken in onze zaak is immers van vreemden buiten onze zaak afkomstig.

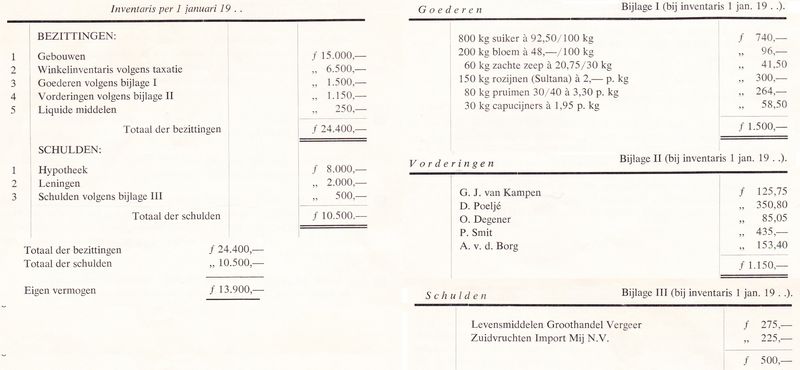

Het begin van de boekhouding is de bezinning (inventarisering) op de aard en de grootte (een gedetailleerd overzicht) van onze bezittingen en onze schulden

De inventaris:

Debiteuren zijn personen / instellingen waarvan we geld te vorderen hebben.

Crediteuren zijn personen / instellingen waaraan we geld schuldig zijn.

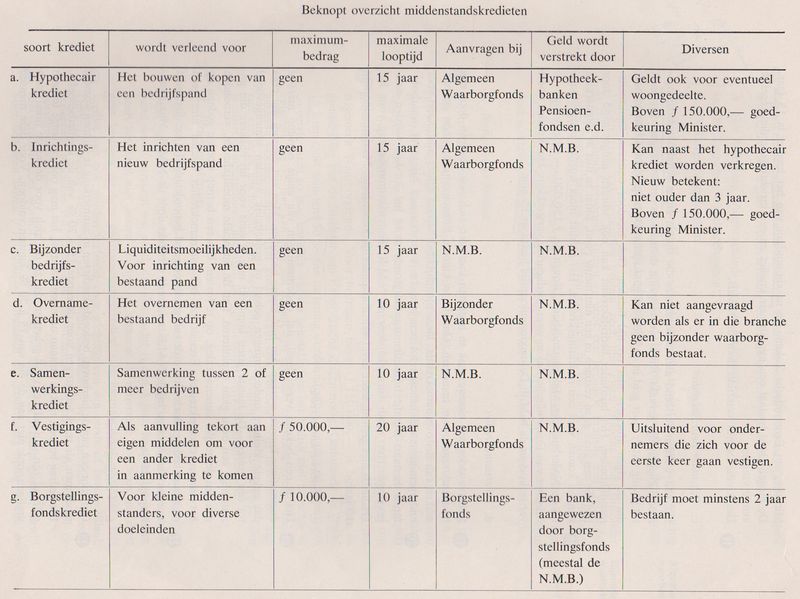

beknopt overzicht middenstandskredieten (LOI 1969).

beknopt overzicht middenstandskredieten (LOI 1969).

Liquide middelen zijn kasgeld en bank tegoeden.

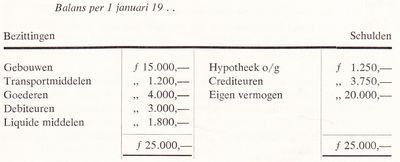

De balans:Een balans is eigenlijk niets anders dan een inventaris, waarop de bezittingen en schulden niet onder elkaar maar naast elkaar gezet zijn. Een tweede bijzonderheid is dan nog, dat we de telling van de schuldenzijde, die in het algemeen de kleinste is, gelijk maken aan die van de bezittingenzijde door aan de schuldenzijde ook het eigen vermogen te plaatsen.Een balans moet dus altijd in evenwicht zijn |

|

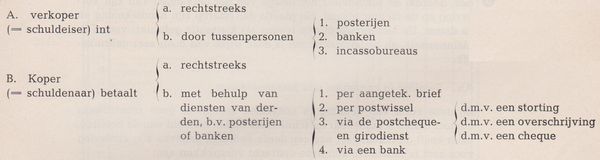

Betalingsverkeer:

Bij betaling kan het initiatief uitgaan zowel van de koper als van de verkoper. In het eerste geval zorgt de koper ervoor, dat de koopsom in het bezit komt van de verkoper. In het tweede geval wacht de koper af, tot de koopsom bij hem geďnd wordt. In beide gevallen kan de betaling rechtstreeks geschieden, of er kan gebruik gemaakt worden van tussenpersonen.Zie de schematische voorstelling hiervan m.b.t. de situatie in de jaren 70 van de vorige eeuw. Ook al doen we dit tegenwoordig digitaal: de principes blijven hetzelfde.

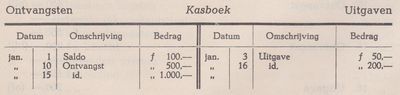

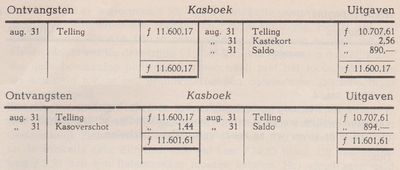

Het kasboek:Betalingen (inkomsten en uitgaven) welke worden uitgevoerd via contant geld moeten schriftelijk worden vastgelegd in een kasboek. Het beginsaldo aan het begin van een b.v. maandelijks kasboek

is gelijk aan het eindsaldo van de vorige maand.

Het probleem van cash geld is dat er altijd wat fout gaat.

|

|

Bij een tabelarisch kasboek worden de kolommen voor ontvangsten en/of uitgaven indien gewenst gesplitst in meerdere kolommen om een duidelijker overzicht te verkrijgen.

Het bank-giroboek:

Het bankboek ziet er precies hetzelfde uit als een kasboek en wordt ook op dezelfde manier bijgehouden. Er is echter één punt waarop het bankboek kan verschillen met het kasboek en dat is bij het saldo. Dit kan zowel positief als negatief zijn en daardoor aan het begin van een maand aan zowel de debet- als de creditkant staan.

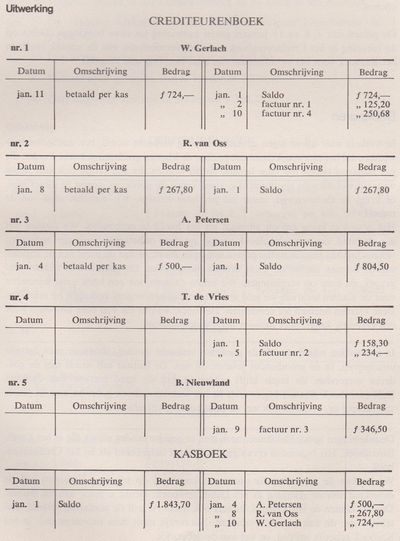

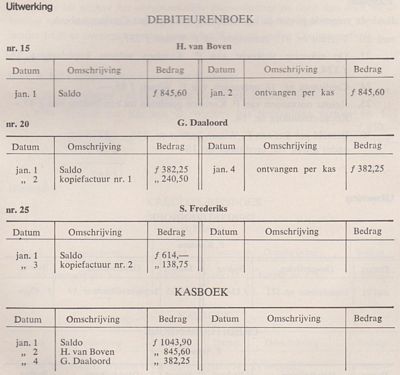

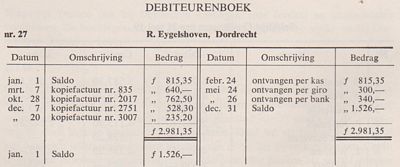

De debiteuren- en crediteurenadministratie:We betalen onze leveranciers niet altijd direct en soms zelfs maanden later, dan zij de goederen hebben geleverd.Als we goederen kopen en die niet direct betalen, ontstaat daardoor een schuld aan de leverancier. Hij (de credieur) verstrekt aan ons een krediet die we in een crediteurenboek moeten vastleggen. Een crediteurenboek is qua opbouw gelijk aan een kasboek. Omdat we op de balans onze schulden aan de creditkant zetten, boeken we een crediteurenboek de schulden rekeningen ook aan de creditkant.

Eventuele creditnota's die we ontvangen van een leverancier boeken we net als de betalingen aan die leverancier aan de debetkant. De schuld aan die leverancier wordt hierdoor namelijk lager.

|

Ook aan ons wordt niet alles contant betaald. Iemand waarvan we een som geld te vorderen hebben noemen we een debiteur. Ook deze vorderingen moeten we vastleggen, maar nu in een debiteurenboek.

|

|

Aan het einde van het jaar worden de rekeningen in het debiteuren- en crediteurenboek afgesloten door van elke rekening de debet- en creditkolom op te tellen.

Het verschil tussen deze twee totalen plaatsen we in de kolom met de laagste telling.

Het heropenen gebeurt door op de rekeningen die een saldo vertonen, dit saldo onder de afgesloten rekening weer op te nemen. |

|

De voorraadadministratie:

Het vastleggen van de voorraden goederen, van wat er bij gekocht is en van wat er verkocht werd, is zeker voor de detailhandel meestal geen eenvoudige kwestie en dikwijls zelfs geheel onmogelijk. Als we dan ook al een administratie voeren, dan moeten we dit meestal beperken tot het magazijn en tot een aantal belangrijke artikelen.Bij het inventariseren dat jaarlijks plaats vindt, kunnen we contoleren of de boekvoorraad overeenkomt met de werkelijke voorraad en bij eventuele verschillen de oorzaken hiervan vaststellen. (denk hierbij bijvoorbeeld aan onzorgvuldige bijhoudingen van aan- en verkopen en/of diefstal)

De werkelijke voorraad moet op de balans worden opgenomen.

De loonadministratie:

De loonadministratie is lastig. Niet alleen door de berekening van het bruto loon met zijn toeslagen, doch evenzeer door de daarbij behorende sociale wetgeving.Daarnaast is het noodzakelijk dat de werkgever weet, wat een bepaalde werknemer hem kost. En dat "kosten" heeft dan betrekking op alle kosten die de werkgever terzake van loon en sociale lasten voor de werknemer heeft.

Wil de werkgever een kostprijs voor een bepaald werk kunnen opstellen, dan dient hij over de juiste cijfers te beschikken, die aangeven welk bedrag een werknemer

per "productief" uur hem kost.

Want niet alle uren die een werknemer betaald krijgt. zijn voor de werkgever productieve uren.

Productieve uren van de werknemer zijn die uren, die de werknemer in rekening kan brengen bij de opdrachtgever.

Reisuren, tijd om op te ruimen, schoonmaaktijd, etc. zijn geen uren die men in rekening kan brengen.

Deze uren moeten door de opbrengst van de productieve uren gedekt worden.

Wil de werkgever een goed overzicht krijgen van de productieve uren van al zijn werknemers, dan dient per werknemer genoteerd te worden, waar hij heeft gewerkt, hoe lang hij heeft gewerkt, de tijd die hij nodig had voor opruimen, schoonmaken, e.d. en

zijn eventuele afwezigheidstijd (verlof, vakantie, ongeval, ziekte), etc.

Bouwkundig detailleren voor tekenaar en ontwerper:

dd: 13-04-2018

| extra informatie behorende bij: | De inventaris en de balans: |

|

bron tekstfragment: organisatie van de handel en handelsverkeer (middenstand opleiding LOI 1969)

De getallen zijn in de loop van de tijd veranderd; alsook de benaming van de bank (de NMB fuseerde eerst met de Postbank en daarna met de Nationale-Nederlanden en en heet thans ING bank) maar de principes van de genoemde kredieten is nog steeds hetzelfde. Voor een bepaald doel heb je geld nodig en de kredietverstrekker moet hiermee akkoord gaan.